Битва за лидерство

Солнечным октябрьским днем Вячеслав собрал своих основных менеджеров в

офисе с видом на гостиницу Украина. Перед ними на повестке дня стояло

обсуждение вопроса, который мог приблизить его и команду к решению задачи, поставленной

перед ними еще год назад. Задача была тривиальна – сделать Банк Аваль лидером

среди всех банков Украины. До сих пор достижение этой цели было маловероятно. ПриватБанк,

крупнейший банк страны, развивался слишком стремительно.

Однако неделю назад наконец-то было достигнуто предварительное соглашение с

Банком Финансы и Креди" о слиянии. Сегодня - тот день, когда необходимо

принять решение. И даже сейчас Вячеслав не до конца уверен, правильно ли идти

на это слияние или нет.

Вопрос кейса:

Стоит ли Банку Аваль

покупать Банк Финансы и Кредит?

Экономика

Украины

Экономика

Украины в

С

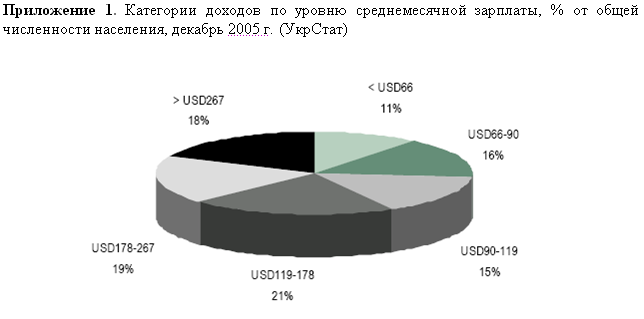

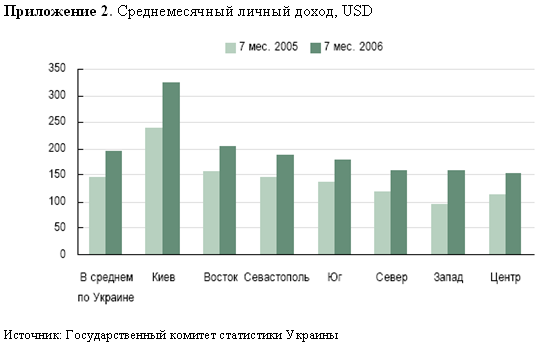

Как и в большинстве развивающихся стран, на Украине существует неравенство

распределения доходов среди населения. Самый высокий уровень доходов отмечается

в восточной части страны и в Киеве (см. Приложение 2). Это объясняется большей

плотностью населения в этих регионах (38% населения) по сравнению с Западной

Украиной (15%).

Кроме того, различие в уровне доходов обусловлено разницей в структуре производства:

в промышленных восточных и северных регионах доход на 21-24% выше, чем в

сельскохозяйственных западных и центральных регионах. Это имеет фундаментальную

природу и сохранится и в будущем, а значит, благосостояние и в дальнейшем будет

выше на востоке и севере страны.

Банковский

рынок Украины

Благодаря

высоким темпам роста украинской экономики банковский сектор страны активно развивается.

В

В

настоящее время на украинском рынке действуют 169 банков (информация по

крупнейшим представлена в приложениях 3 и 4). Однако, в отличие от России (и

подобно Польше), банковский рынок Украины сильно фрагментирован. Здесь нет

доминирующей банковской группы, а на два крупнейших банка – Банк Аваль и

ПриватБанк – приходится по 9-12% совокупного объема активов. Структуру

банковского сектора страны формируют государственные банки, банки ФПГ, частные

банки и иностранные банки (путем создания дочерних компаний или приобретения

местных банков).

Купленные

иностранными партнерами украинские банки – это Банк Аваль (Raiffeisen

International),

УкрСиббанк (BNP Paribas), Укрсоцбанк (Banca

Intesa) – в

результате должны будут пройти во многом болезненный переходный период.

ПриватБанк укрепляет свои лидерские позиции во многих сегментах; в то же время

более мелкие банки стремятся расширить присутствие и занять определенную долю

на рынке. Эксперты считают, что на рынке Украины со временем появится больше

международных банковских групп. Многие частные банки средних размеров активно развиваются,

чтобы достичь оптимального размера перед проведением IPO или

продажей контрольного пакета стратегическому инвестору.

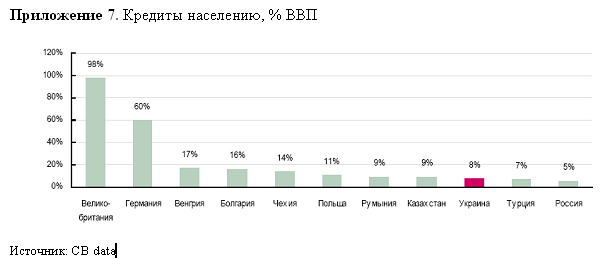

Подобно

другим странам СНГ, для Украины характерен невысокий уровень проникновения

банковских услуг, исходя из традиционного показателя развития коммерческих

банков – объема кредитов и депозитов как процент ВВП. По сравнению с развитыми

странами, рынок Украины предоставляет широкие возможности для развития. Однако

динамика развития банковского сектора Украины за последнее время говорит о том,

что он достиг более зрелой стадии, чем российский банковский сектор, и

находится примерно на одном уровне со странами, недавно вступившими в ЕС, и

Польше. На наш взгляд, украинский банковский сектор имеет большой потенциал

роста. Развитие рынков стран Центральной и Восточной Европы и СНГ идет в одном направлении,

но с разной скоростью.

Банковский сектор Украины за последние пять лет реализовал часть своего огромного

потенциала, демонстрируя впечатляющие темпы роста. Этот рост наблюдается по

всем статьям балансового отчета, включая кредиты и депозиты как физических, так

и юридических лиц. При этом на Украине наблюдается та же тенденция, что и в

других странах СНГ и ранее в Восточной Европе: наиболее активный рост

происходит в сегменте розничного банковского обслуживания.

Как и в

других развивающихся странах, на Украине наибольшее внимание уделяется рынку

розничных банковских услуг (см. Приложения 5 и 6). Этот сегмент находится на

начальном этапе развития и динамично растет.

Развитие

розничного кредитования началось с низкого уровня и происходит высокими

темпами. За последние годы этот сегмент рос очень быстро, и в

Большая часть розничных кредитов (см. Приложение 8) приходится на

потребительское кредитование (покупку автомобилей, бытовой техники и др.) Такие

кредиты предлагаются в банках в традиционном формате, в торговых точках, а

также все чаще предоставляются по кредитным картам.

В группе

крупнейших украинских банков можно выделить различные категории по структуре

собственности.

Государственные

банки

Следует

обратить внимание на два банка. Ощадбанк владеет развитой сетью филиалов, но

имеет проблемы с качеством активов и операционной деятельностью. Укрэксимбанк

уникален среди государственных банков, так как является прибыльным и отличается

профессиональным руководством.

Частные

банки, принадлежащие зарубежным компаниям

Крупнейшими

в этой категории являются Банк Аваль, УкрСиббанк и Укрсоцбанк. Их контрольные

пакеты недавно были куплены (либо находятся в процессе приобретения) Raiffeisen

International, BNP

Paribas и Banca

Intesa

соответственно. В этих банках начинаются или уже начались процессы слияния

и интеграции, которые всегда бывают достаточно сложными.

Дочерние

компании иностранных банков

Здесь на

первый план выходят ING и Citibank, которые действуют во многих других странах этого

региона.

Банки

финансово-промышленных групп

Самый

яркий и известный пример – это ПриватБанк, созданный влиятельной группой Приват

и ставший крупнейшим банком Украины. В этой категории следует отметить ПУМБ и

банк Финансы и Кредит.

Частные

банки

Большинство банков в

первой тридцатке являются частными. При этом структура их собственности и

позиции постоянно меняются: некоторые находятся в поиске партнеров и

иностранного капитала, и все они стремятся занять более высокое положение в

секторе.

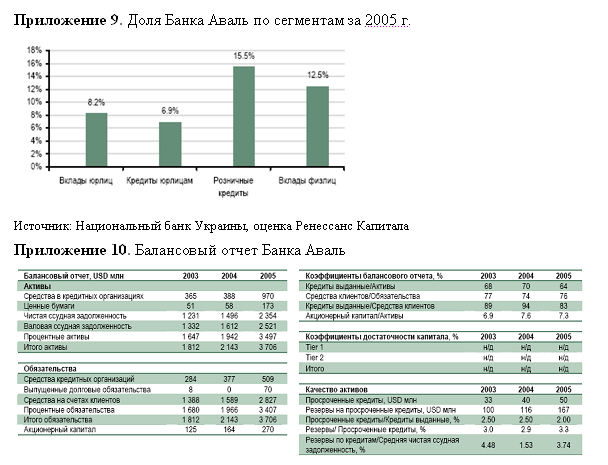

Банк Аваль

Банк

Аваль занимает второе место на Украине по совокупной стоимости активов.

На конец первого полугодия

Контролирующим

акционером является Raiffeisen International. В

Дополнительная

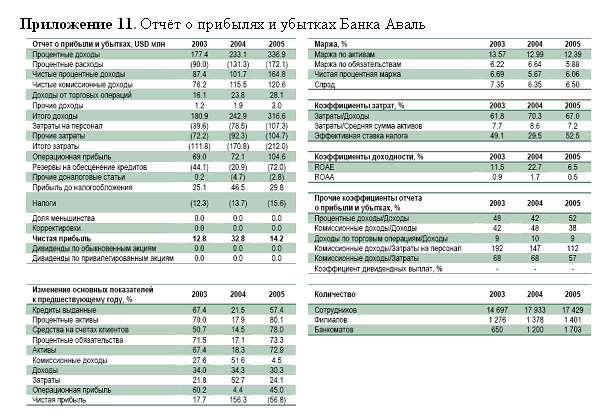

информация по Банку Аваль доступна в приложениях 9-11.

Банк Финансы

и Кредит

Банк

Финансы и Кредит занимает десятое место по стоимости активов и

обладает рыночной долей на уровне 2.3%. Его деятельность сосредоточена

на обслуживании корпоративных клиентов; главный офис банка находится в

Киеве. Сеть на территории страны насчитывает 209 отделений, 227

банкоматов и 1 686 пунктов оформления потребительских кредитов. Банк

контролирует 1.1% сегмента банковских карт и занимает тринадцатое место

по объемам их выпуска.

Банк

является ключевым финансовым активом компании АвтоКрАЗ. Он

полностью контролируется компаниями, аффилированными с группой АвтоКрАЗ,

и ориентация банка на обслуживание корпоративных клиентов продиктована

интересами его владельцев.

Расширение

сферы деятельности за пределы корпоративной клиентской базы. В

С более

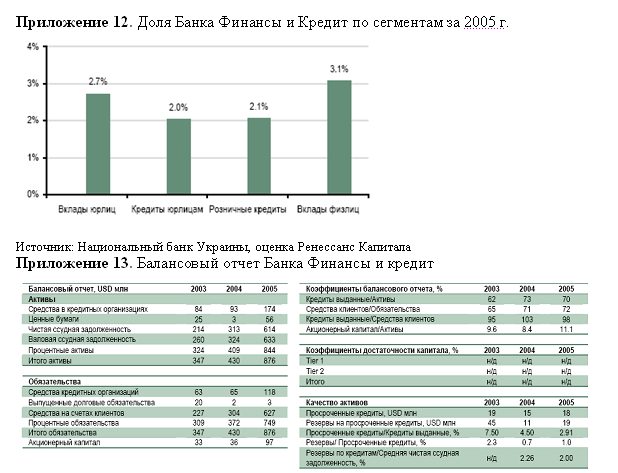

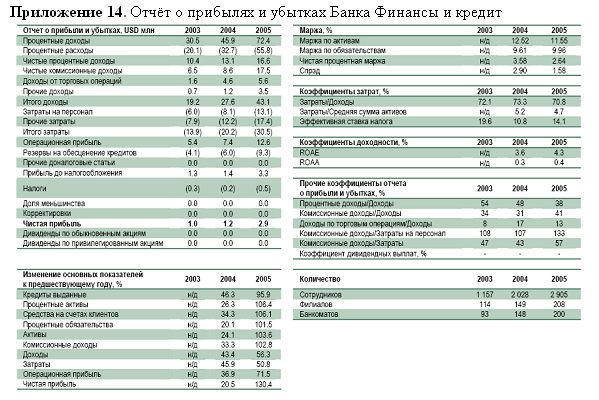

подробной информацией о Банке Финансы и Кредит вы можете ознакомиться в

приложениях 12-14.

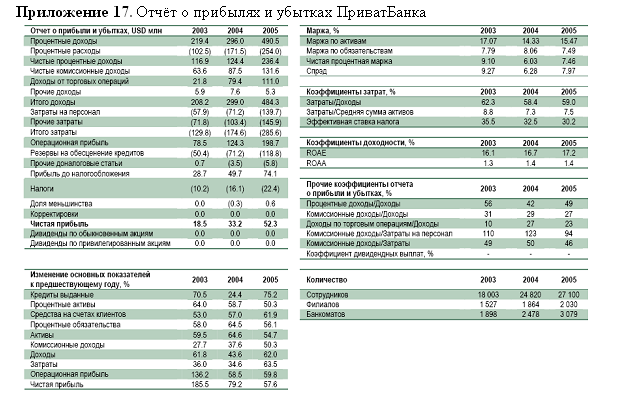

ПриватБанк

ПриватБанк

является крупнейшим украинским банком, доля рынка по совокупной

стоимости активов составляет 11.2%. Это универсальный банк, обладающий второй

по величине сетью на территории страны (2 017 отделений, 3 211 банкоматов, 21

624 пункта оформления потребительских кредитов). Главный офис находится в

Днепропетровске.

ПриватБанк

и Группа Приват. ПриватБанк контролируется теми же акционерами, что

и Группа Приват – крупнейшая на Украине ФПГ. Банк функционирует как независимая

структура, однако аффилированные компании группы составляют значительную часть

его корпоративных клиентов. В связи с ориентированностью банка на проведение

розничных операций объем сделок с заинтересованными сторонами неуклонно

сокращается.

Переходный

период оказался выгоден банку. Банковский сектор Украины

переживает переходный период – многие крупные игроки проводят слияния или

внутреннюю реструктуризацию. На фоне этих событий рыночная доля банка

существенно повысилась. Хотя банк является одним из наиболее привлекательных

объектов для инвесторов, вряд ли его бумаги появятся на рынке в ближайшее

время, поскольку акционеры располагают достаточным объемом средств и готовы продолжать

финансирование дальнейшего роста банка.

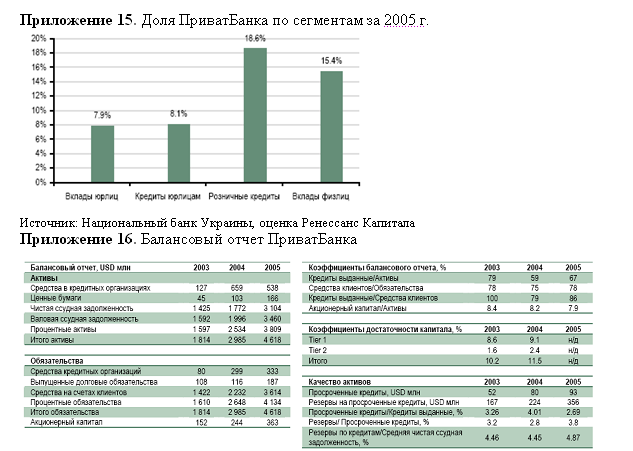

Более подробная информация о ПриватБанке доступна в приложениях 15-17.